作者|木鱼

流程编辑 | 小白

“

35亿元的募集资金中,将有超过一半用于买地盖房,另有大约17%用于补充流动资金。

”

“Do what you do best and outsource the rest”。

这句话很好的形容了软件外包业务的形成和发展。

近日,国内著名的软件外包公司之一——软通动力(A21042.SZ),向创业板发起了IPO冲击。

趁着热乎劲,风云君赶紧带大家认识一下。

一、美股私有化退市后,三次借壳均失败

根据这次提交的招股说明书,软通动力成立于2005年,并在2005-2015年期间经历了搭建红筹架构、境外融资、通过软通开曼间接在纽交所上市、私有化退市、红筹架构拆除等等。

不过,从2010年纽交所上市时的招股说明书中,风云君找到了更加久远的信息。

软通动力的前身软通科技,最早成立于2001年,后来为了便于境外融资,才搭建架构成立了软通动力。

而软通动力一开始是以解决方案起家的。2005年之后,软通动力也开始借助外延并购的手段快速扩张,并进入到软件外包行业。

2005年11月,软通动力收购了当时公司执行副总裁冯勇的联合创新,获得了IT服务业务,即软件外包业务。

2008年1月,软通动力收购了微软的软件外包业务合作伙伴——上海杰峰,并获得了Microsoft .Net的应用开发服务能力,并借此获得了第一位大客户——微软。

一个月后,软通动力收购了华盛顿的软件外包公司Akona Systems, Inc.,进一步拓展了欧美市场,特别是与微软的业务关系;此后,还收购了Adventier Consulting Group, Inc.,并整合成为承接微软外包业务的主要运营主体。

2009年3月,软通动力收购了华为软件外包业务供应商——深圳星荣和,并获得了第二位大客户,也成为其日后最主要的业务来源。

对微软和华为两个客户拓展的重要性,还可以具体的数据上感受一二。2009年-2010年9月,软通动力来自华为和微软的收入分别占到同期营业收入的34.4%、38.1%。

在获得了这两位大客户之后,软通动力的营业收入也实现了不错的增长,从2009年的1.34亿美元,增长至2013年的4.44亿美元。

但是,软通动力的盈利能力并不是特别稳定,曾在2010年、2013年陷入亏损。

与此同时,软通动力的股价在上市之后也持续下跌,从最高点的22.63美元/股,一路下滑至3.68元/股,并在2013年之后持续在低位运行。最后,在2014年4月选择了私有化退市。

从美股私有化退市之后,软通动力也一直没有放弃再次上市的计划。

这次的目标很快就转移到了国内,皖通科技(002331.SZ)、紫光学大(000526.SZ)、祥龙电业(600769.SH)三家上市公司分别在2016年4月、2017年10月、2019年4月,发布过重大资产重组停牌公告。

这三次重组的对象都是软通动力,不过最终不了了之了,因此,软通动力的借壳上市计划,也一直没能成行。

如今,软通动力终于等来了注册制的东风,并选择了独立冲刺创业板。

二、业绩增长主要受益于外包业务

1、以软件外包业务为主

从软通动力这次提交的招股说明书中,似乎看不到“外包”的影子。

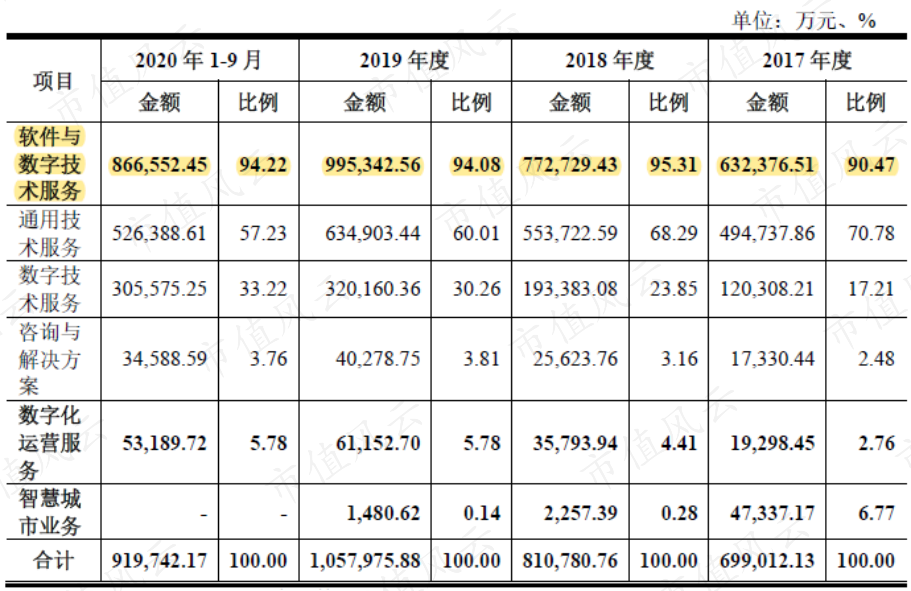

根据描述,软通动力的主营业务是为通讯设备、互联网服务、金融、高科技与制造等多个行业客户提供端到端的软件与数字技术服务、以及数字化运营服务。

其中,软通动力的营业收入主要以软件与数字技术服务为主,2017年-2020年9月期间,均贡献了九成以上的营业收入。

而软件与数字技术服务又可进一步细分成通用技术服务、数字技术服务、咨询与解决方案三项业务;通用技术服务又在其中占据主要部分,其次是数字技术服务。

通用技术服务和数字技术服务的服务模式大致相同,均是接受客户的委托,直接配备技术人员或组建技术团队,按照客户的要求进行交付实施。

这两者的主要区别在于底层的技术支持:其中,通用技术服务是以C、C++、Java、.Net、JS、COBOL、ABAP等比较成熟的技术为导向;数字技术服务则是以云计算、大数据、物联网、人工智能、区块链、5G、半导体和集成电路等新技术为导向。

但从服务模式上看,通用技术服务、数字技术服务的本质,均属于软件外包业务。

收入占比最低的咨询与解决方案,是其中技术含量最高的,包括用户需求调研、提供业务蓝图规划、设计建设方案、组织开发、后续维护等,通俗讲就是“一条龙服务”。

另外,三项业务的毛利率也在一定程度上反映了其中的技术含量:2017-2019年,咨询与解决方案业务的毛利率是最高的,一直保持在30%以上,其次是数字技术服务,最后才是通用技术服务。

另外,软通动力还有一部分数字化运营服务,每年贡献了大约5%左右的收入,毛利率也低于软件与数字技术服务。这项业务主要来自企业外包的运营业务流程及职能岗位,即传统的“卖人头业务”。

最后,软通动力在2017开始剥离智慧城市业务。因此,这项业务的收入规模在逐渐缩小。

2、外包业务是最主要的收入增长动力

介绍完基本情况,咱们再来看看软通动力在美股退市之后的变化。

首先,从收入规模上,与美股退市前相比,软通动力的营业收入有了明显的变化。

粗略计算,2013-2017年期间,营收从27.21亿元扩大到70.09亿元,复合增长率为26.57%,算得上高了。

2017-2019年期间,软通动力的营收仍保持着持续增长的态势,并在2019年首次突破百亿元,实现106.05亿元。2020年前三季度,软通动力实现营业收入92.12亿元,整体受疫情影响较小。

相比之下,软通动力的净利润表现要落后了许多,从2013年到2017年,净利润亏损的状态没有改变,分别只有-2,301.74万元、-1,910.17万元。

从2018年开始,净利润才开始明显好转,实现2.93亿元;2019年增长至7.09亿元,实现翻倍式增长。

2020年前三季度,软通动力实现净利润8.76亿元,利润规模已超2019年全年。

最后,再来看看收入结构。整体来看,2011-2013年期间,与2017-2019年期间,软通动力的收入都是以软件外包业务为主,没有发生太大变化。

进一步分析后,风云君还是发现了一些细微的变化。以2013年为例,软通动力咨询与解决方案业务实现营业收入1.38亿美元,约折合人民币8.49亿元,占营业总收入的31.1%。

对比2019年,咨询与解决方案业务实现营业收入4.03亿元,只占营业总收入的3.81%,业务规模反而比2013年还缩减了一半多。

反观通用技术服务、数字技术服务两项业务,2013年实现营业收入17.39亿元,2017年增长到61.50亿元,2019年增长到95.51亿元,增速可以说肉眼可见。

换句话说,软通动力虽是以解决方案起家的,但最终还是成长为了一家软件外包公司。并且,风云君发现,软件外包业务也是软通动力业绩增长的最大动力。

将上文的毛利率数据表转化为图形格式后发现,2017年-2020年9月,特别是2019年以来,通用技术服务、数字技术服务两大业务的毛利率明显提升,这也带动了软件与数字技术服务毛利率的提升。

以2019年为例,软件与数字技术服务的营收规模为99.35亿元,毛利率同比提升了近三个百分点,要知道对于近百亿的营收规模来说,毛利率哪怕提升一个百分点,就多贡献了近1.00亿元的盈利。

因此,2018年以来,软通动力净利润的飞速增长,主要是得益于技术外包业务收入规模与盈利能力的双增长。

三、国内第二大外包商,与海外巨头还有差距

1、国内第二大软件外包公司

那么,软通动力在软件外包行业的市场地位如何呢?

随着需求的快速增长,国内的软件外包业务到20世纪90年代中后期开始逐渐发展起来,一度诞生了海辉软件、文思信息、中软国际(00354.HK)、软通动力、东软集团(600718.SH)、浙大网新(600797.SH)等诸多软件外包企业。

海辉软件和文思信息在2012年合并成为文思海辉,一度成为国内最大的软件外包公司,然而从美股私有化退市,到最后加入海航集团,似乎正在逐渐被遗忘。

中软国际是风云君的老朋友,曾在《中软国际:中国最大的IT服务提供商,第一大客户是华为 | 风云独立研报》一文中对它做过专题分析。(下载市值风云APP,搜索“中软国际”)

东软集团、浙大网新分别是依靠东北大学、浙江大学创建的,他们已不再单纯的从事软件外包服务,还增加了硬件销售、提供自主软件和服务等业务。

再来做几组简单数据的对比。

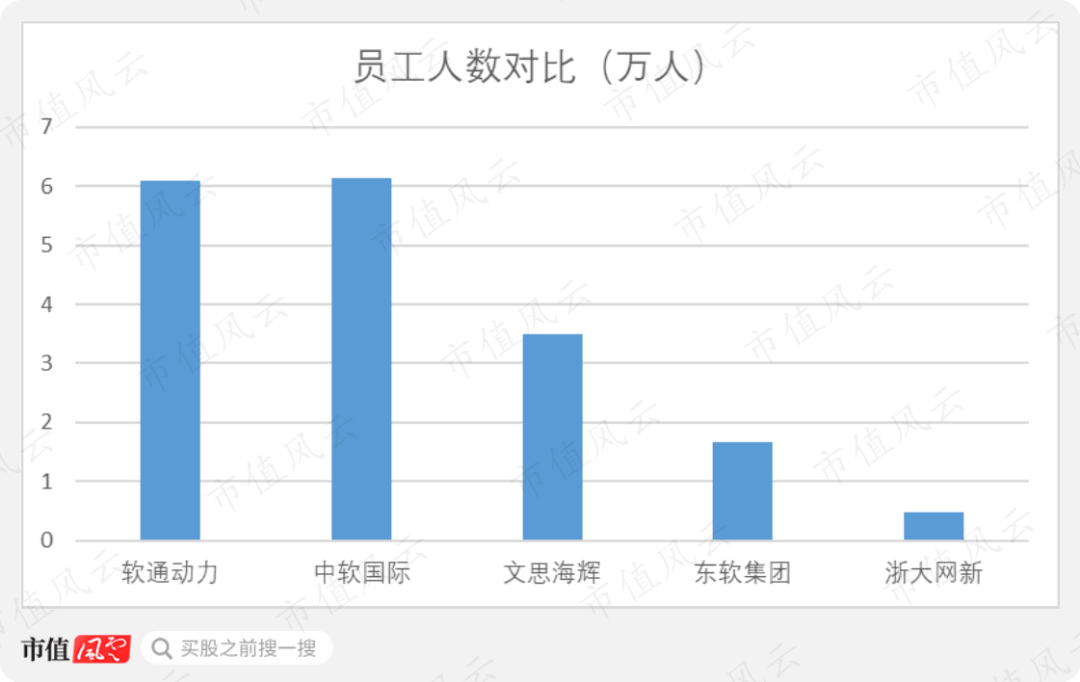

对于软件外包企业来说,其所能提供的服务规模主要取决于技术人员的数量和其开发水平,尤其以前者为主。

换句话说,我们可以从员工人数角度,侧面感受这类公司的规模。

对比来看,截至2019年末,软通动力、中软国际两家公司的员工人数大致齐平,分别为6.10万人、6.14万人,且明显高于其他三家公司。

由于文思海辉已退市,无法获得其具体的经营数据,不过从员工规模来看,大约只有软通动力和中软国际员工规模的一半。

从这一角度看,昔日的老大如今确实落没了许多。

对比完人员规模,想必大家心中对几家公司的收入规模已有了大致的排名。

2019年,东软集团和浙大网新的收入规模明显落后,而软通动力和中软国际两家公司的收入规模均已超百亿元。

进一步来看,软通动力的收入规模,还是要稍微落后中软国际。

不过,从另一组数据上,剧情似乎又有些反转。在2019年人均创收排名上,软通动力、中软国际反而明显落后,东软集团、浙大网新优势尽显。

综合分析之后发现,浙大网新有近七成的收入来自网络设备与终端等硬件销售业务,这类业务与人员数量的相关性较小;而东软集团则有超过八成的收入来自自主软件、产品及服务。

所以,从某种意义上说,东软集团、浙大网新已经不再是纯粹的软件外包公司。

最后,剩余软通动力、中软国际两家公司,2019年,人均创收分别为17.39万元/人、19.62万元/人,差距为2.23万元/人。

这一指标也很好的说明了,软通动力作为国内第二大软件外包企业,在规模效益方面,还有些逊色于老大中软国际。

2、落后国际巨头一截

其实,软件外包业务,最早起源于印度的班加罗尔。

上世纪末,印度凭借人力资源丰富、劳动力成本较低、英语普及度高、信息技术发展较早等优势,开始承接欧美等国的软件外包业务,并一跃成为软件大国。

比如塔塔咨询、印孚瑟斯、威普罗等软件外包公司,至今仍在国际市场占据着相当的市场份额。

对比来看,软通动力、中软国际两家公司与他们之间还有不小的差距。其中,塔塔咨询的员工人数最多,拥有42.43万人,是软通动力的将近七倍;员工人数最少的威普罗,也有17.00万人,规模约等于三个软通动力。

收入规模上,软通动力和中软国际也是不出意外的被秒杀。2019财年,塔塔咨询实现营业收入15,694.90亿印度卢比,约折合人民币1,670.16亿元,规模最小的威普罗实现营业收入80.94亿美元,约折合573.47亿元。

对比来看,软通动力、中软国际的营业收入在最近两年才刚刚破百亿,其中的差距还是比较明显的。

最后,风云君发现,软通动力和中软国际与国际巨头的差距,不只是在收入规模上,还有盈利能力上。

2019年,人均创收规模最高的是高知特,41.36万元/人,是软通动力、中软国际的两倍多;最低的威普罗也有33.73万元/人,依然远高于软通动力、中软国际。

作为一直专注软件外包业务、并已成为国内最大的两家软件外包企业来说,软通动力、中软国际,与国外巨头之间还有不小的差距,未来还有不少需要努力的地方。

四、中软国际VS软通动力:胜似同胞

风云君发现,软通动力和中软国际两家上市公司的具有极高的相似度。

(一)经营层面PK

1、最主要的成本:人力成本

软件和信息技术服务行业属于人力资源密集、人力成本相对比较高的产业。作为两家最纯粹的软件外包企业,软通动力、中软国际两家公司的经营成本,也都主要来自人力成本。

2017-2019年,软通动力、中软国际职工薪酬占营业成本及期间费用的比重,基本都保持在80%以上。

注:职工薪酬/(营业成本+销售费用+管理费用+研发费用)

对比来看,软通动力的人力成本上升速度,要快于中软国际。2017年,软通动力的人力占比还明显偏低,然而到2019年已经超过中软国际。

并且,2020年前三季度,软通动力的人力成本还在继续增高,达到90.26%。可见,人力成本的控制,对于软件外包类公司的盈利能力来说,至关重要。

而软通动力如若不能控制好这一项,也将影响其未来的盈利能力。

2、华为贡献了六成以上收入

软通动力与中软国际相似的地方,还体现在客户结构上。

首先,这两家公司的营业收入都对大客户有很大的依赖性。2017-2019年期间,软通动力和中软国际的前五大客户集中度都高于60%,并且在快速上升。

相比来看,软通动力的客户集中度要略低于中软国际,2019年前五大客户的集中度分别为65.55%、71.10%。

2020年前三季度,软通动力的前五大客户集中度仍在继续上升,达到71.27%。

从客户构成来看,华为都是两家公司最大的客户,2017年以来,每年都贡献了超过50%的营业收入。其中,2019年,软通动力、中软国际来自华为的收入占比分别为55.45%、54.61%,软通动力要稍微高一些。

2020年前三季度,软通动力来自华为的营收占比也在持续增长,达到57.41%。

可以这么说,两家公司近几年的业绩增长都主要得益于华为。以软通动力为例,2019年,来自华为的收入为58.81亿元,同比增长了15.37亿元,贡献了62.33%的增长额。

前五大客户集中度,尤其是来自华为的收入占比如此之高,某种程度上来说,并不是一件好事。

综合来看,在经营层面,软通动力和中软国际有着极高的相似度。但对比来看,软通动力的人力成本占比、对华为的依赖度等都相对更高,且2020年前三季度还在持续增长,这方面来说差于中软国际。

(二)财务层面PK

对比完经营层面,咱们再看看财务层面,到底孰优孰劣。

1、盈利能力明显提升,但中软国际更稳定

首先,毛利率方面,2017年-2020年9月,软通动力的毛利率持续增长。但对比来看,软通动力仍与中软国际有不小差距。

其实,这从上文的人均创收中,也能体会到一二。

毛利率增长的同时,软通动力的期间费用率在2018年大幅下滑,主要是受益于智慧城市业务的分拆,管理费用率和销售费用率等都有所下降。

在毛利率和期间费用率两个因素的作用下,2017年-2020年3月,软通动力的净利率也持续快速增长,并在2019年超过了中软国际。

另外,需要指出的是,2017年软通动力的净利率曾因亏损而为负值。

综合分析,风云君发现,2017-2019年,中软国际的盈利能力更加稳定,从这一角度来看,其业务经营比软通动力更加成熟。

2、营运能力旗鼓相当

2017-2019年,两家公司的资产结构都以流动资产为主,且主要由货币资金和应收账款构成。

应收账款方面,2017-2019年,软通动力和中软国际的应收账款周转率差别不大。

具体到软通动力方面来说,截至2019年末,应收账款账面余额共计30.95亿元,占流动资产的46.76%,其中有86.97%的应收账款为一年以内。

(应收账款账龄结构)

另外,考虑到软通动力的前五大客户主要来自华为、BAT等大厂,在回款方面风险不大。

3、自由现金流不稳定,但有好转

风云君发现,软通动力、中软国际的自由现金流都不是特别稳定,都曾在2017年、2018年表现为流出状态,在进入2019年之后才开始明显好转。

具体到软通动力方面,2018年,净利润扭亏为盈之后,经营活动现金流开始随之好转,并且在2019年-2020年9月期间,持续提升,带动了自由现金流的好转。

风云君看来,这在一定程度上是受到了客户结构的影响。

4、负债率有所降低,整体仍高于中软

软通动力现金流的好转,某种程度上,也带动了资产负债率的降低。

但对比来看,2017-2019年,软通动力的资产负债率仍明显高于中软国际;其中,软通动力的资产负债率虽有所降低,但仍徘徊在60%的水平,中软国际则基本保持在40%附近。

偿债压力方面,截止2020年9末,软通动力的有息负债共计29.52亿元,其中短期有息负债共计23.55亿元。同期,软通动力的账面资金共计25.70亿元,EBIT利息偿债倍数只有9.97倍。

总之,其短期内的偿债压力仍然不小。

综合来看,软通动力与中软国际在财务方面的相似度也很高,比如资产结构、应收账款占比、现金流稳定性等等。

对比来看,软通动力的各项财务指标都在向好发展,对比盈利能力更加稳定的中软国际,成熟度上还有所欠缺。

五、超七成募资用于买地盖楼和补血

最后,再说说软通动力此次上市的目的。

软通动力打算募集35.00亿元,其中约20.00亿元用于“交付中心新建及扩建项目”,另有大约5.93亿元用于补充营运资金,缓解流动性压力。

“交付中心新建及扩建项目”,通俗讲即买地盖房。

“交付中心新建及扩建项目”,通俗讲即买地盖房。本文地址:www.luolss777/caijing/yaowen/14790.html

上一篇:昨日新增本土57+204,涉12个省份!|无症状感染者

下一篇:返回列表

相关阅读

-

私有化后三次借壳失败,与中软国际堪称“双胞胎”的软件外包老二软通动力冲刺注册制|中软国际

作者|木鱼流程编辑 | 小白“35亿元的募集资金中,将有超过一半用于买地盖房,另有

2022-11-14 10:10:53 luolss777.com -

昨日新增本土57+204,涉12个省份!|无症状感染者

7月12日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例98例。

2022-11-14 10:10:45 luolss777.com -

-

-

本文“私有化后三次借壳失败,与中软国际堪称“双胞胎”的软件外包老二软通动力冲刺注册制|中软国际”由777股票学习网(luolss777.com)首发,欢迎转载,转载请带上本文链接。

免责声明:777股票学习网(www.luolss777.com)发布的所有信息,并不代表本站赞同其观 点和对其真实性负责,投资者据此操作,风险请自担。部分内容文章及图 片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限 于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时 性、原创性等,如无意侵犯媒体或个人知识产权,请联系我们或致函告之 ,本站将在第一时间处理。关注财经365公众号(caijing365wz),获取最优质的财经报道!

- 私有化后三次借壳失败,与中软国际堪称“双胞胎”的软件外包老二软通动力冲刺注册制|中软国际

- 昨日新增本土57+204,涉12个省份!|无症状感染者

- 感动 | 天下父母心!的哥听到女儿高考成绩激动落泪|高考成绩

- 9958,放过我吧|公益

- “百香果女孩案”凶手被执行死刑,家属:孩子终于可以安息|死刑

- 特朗普7分钟演讲“十怼中国”,再甩锅也救不回20万人的命!|美国

- 这场毕业综合演练,堪比大片|物资

- 李佳琦的“买它,买它!”可注册为声音商标么?|支付宝

股票 点击排行

-

1/ 共享单车野蛮生长三年,回望却是遍地"尸体" 1

-

2/ 大疆的三亿“造星”计划 0

-

3/ 高大上的券商营业部,今年赚钱还不如家兰州拉面 0

-

4/ 基础设施补短板 万亿交通项目蓄势待发 0

-

5/ 抖音和微视打架时,网易和阿里也没闲着 0

-

6/ 股票|苹果破万亿,却没读懂其严重性! 0

-

7/ ofo海外市场持续撤退 卖身滴滴或为“自导自演” 0

-

8/ 百度真的能“再赢”谷歌吗? 0

-

9/ 现实的“西虹市首富”,后来怎样了? 0